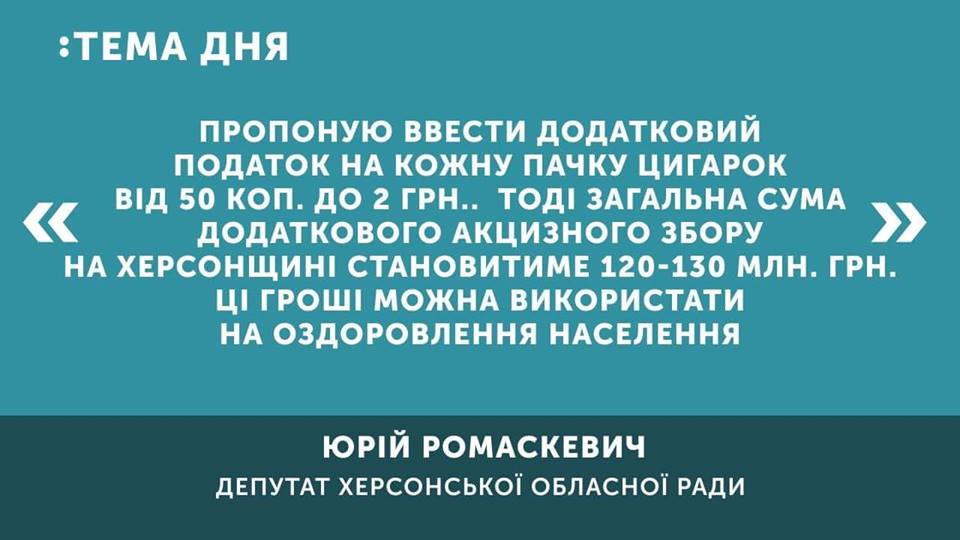

Під час пленарного засідання обласної ради депутат Юрій Ромаскевич запропонував створити робочу групу, яка б розглянула можливість введення додаткового збору – податку на продаж тютюнових та алкогольних виробів, який вже охрестили, як податок на «гріхи». Дана пропозиція зацікавила херсонців і стала ключовою програми «Тема дня» на каналі «Скіфія». Херсон.

Під час пленарного засідання обласної ради депутат Юрій Ромаскевич запропонував створити робочу групу, яка б розглянула можливість введення додаткового збору – податку на продаж тютюнових та алкогольних виробів, який вже охрестили, як податок на «гріхи». Дана пропозиція зацікавила херсонців і стала ключовою програми «Тема дня» на каналі «Скіфія». Херсон.

Рішення щодо введення додаткового податку головний лікар Херсонського обласного центру громадського здоров´я, заслужений лікар України Юрій Ромаскевич мотивував тим, що 70% людей помирає від хронічних захворювань, серед яких на першому місці стоять тютюнопаління та зловживання алкоголем. В якості прикладу спікер навів штат Каліфорнія, де 18 років тому був введений такий податок, і результат перевершив сподівання: кількість курців за даний період часу зменшилась на 80%.

Рішення щодо введення додаткового податку головний лікар Херсонського обласного центру громадського здоров´я, заслужений лікар України Юрій Ромаскевич мотивував тим, що 70% людей помирає від хронічних захворювань, серед яких на першому місці стоять тютюнопаління та зловживання алкоголем. В якості прикладу спікер навів штат Каліфорнія, де 18 років тому був введений такий податок, і результат перевершив сподівання: кількість курців за даний період часу зменшилась на 80%.

Юристка Регіонального центру з надання БВПД Олена Іпатенко прокоментувала можливість введення такого податку, зауваживши, що пропозиція цікава, але затвердити її на місцевому рівні на сьогоднішній день неможливо.

Юристка Регіонального центру з надання БВПД Олена Іпатенко прокоментувала можливість введення такого податку, зауваживши, що пропозиція цікава, але затвердити її на місцевому рівні на сьогоднішній день неможливо.

Більш докладніше – у «Темі дня» з Мариною Молодою за посиланням:

https://www.facebook.com/skifijantku/videos/327863161174627/

«Відносини, що виникають у сфері справляння податків і зборів на території України врегульований нормами Податкового кодексу України, який, зокрема визначає вичерпний перелік податків та зборів, що справляються в Україні, – зазначила юристка системи БПД. – Положеннями статті 8 ПКУ визначено, що в Україні встановлюються загальнодержавні та місцеві податки та збори.

До загальнодержавних належать податки та збори, що встановлені цим Кодексом і є обов’язковими до сплати на всій території України, крім передбачених даним Кодексом випадків. До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених Податковим кодексом, рішеннями сільських, селищних, міських рад та рад об’єднаних територіальних громад, що створені згідно із законом та перспективним планом формування територій громад, у межах їх повноважень і є обов’язковими до сплати на території відповідних територіальних громад.

Статтями 9 та 10 Податкового кодексу України визначено вичерпний перелік загальнодержавних та місцевих податків і зборів відповідно. Так, до загальнодержавних податків належать: податок на прибуток підприємств; податок на доходи фізичних осіб; податок на додану вартість; акцизний податок; екологічний податок; рентна плата; мито.

До місцевих податків належать: податок на майно; єдиний податок, а також збір за місця для паркування транспортних засобів; туристичний збір. Місцеві ради обов’язково установлюють єдиний податок та податок на майно (в частині транспортного податку та плати за землю, крім земельного податку за лісові землі).

Установлення загальнодержавних та місцевих податків та зборів, не передбачених ПКУ, забороняється і такі податки та збори сплаті не підлягають.

Положеннями статті 215 Податкового кодексу України встановлено, що спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво (крім квасу “живого” бродіння); тютюнові вироби, тютюн та промислові замінники тютюну належать до підакцизних товарів, тобто товарів, які підлягають обкладенню акцизним податком (загальнодержавним непрямим податком на споживання окремих видів товарів (продукції), визначених ПКУ як підакцизні, що включається до ціни таких товарів (продукції).

Акцизний податок на спирт, алкоголь та тютюнові вироби і їх промислові замінники справляється за:

реалізацію вироблених в Україні підакцизних товарів (продукції);

реалізацію та/або передачу в межах одного підприємства підакцизних товарів (продукції) з метою власного споживання, промислової переробки, своїм працівникам, а також здійснення внесків підакцизними товарами (продукцією) до статутного капіталу;

ввезення підакцизних товарів (продукції) на митну територію України;

реалізацію конфіскованих підакцизних товарів (продукції), підакцизних товарів (продукції), визнаних безхазяйними, підакцизних товарів (продукції), за якими не звернувся власник до кінця строку зберігання, та підакцизних товарів (продукції), що за правом успадкування чи на інших законних підставах переходять у власність держави;

реалізацію або передачі у володіння, користування чи розпорядження підакцизних товарів (продукції), що були ввезені на митну територію України із звільненням від оподаткування до закінчення строку, визначеного законодавством;

реалізацію суб’єктами господарювання роздрібної торгівлі підакцизних товарів;

а також, якщо обсяги та вартість втрачених підакцизних товарів (продукції), що перевищують встановлені норми втрат з урахуванням ПКУ.

Відповідно до статті 2 ПКУ зміна положень Податкового кодексу може здійснюватися виключно шляхом внесення змін до цього Кодексу.

Згідно з положеннями статті 4 ПКУ одним з принципів, на якому ґрунтується податкове законодавство України, є стабільність. Тобто зміни до будь-яких елементів податків та зборів не можуть вноситися пізніш як за шість місяців до початку нового бюджетного періоду, в якому будуть діяти нові правила та ставки. Податки та збори, їх ставки, а також податкові пільги не можуть змінюватися протягом бюджетного року.

Враховуючи викладене, встановити місцевий податок чи збір на спирт, алкоголь та тютюнові вироби і їх промислові замінники згідно з чинним законодавством України на даний час неможливо. Це можна зробити лише шляхом ініціювання та внесення змін до Податкового кодексу України в порядку, визначеному чинним законодавством».