Кодекс України з процедур банкрутства, який нещодавно підписав Президент України, буде введено в дію з 21.10.2019.

Кодекс України з процедур банкрутства, який нещодавно підписав Президент України, буде введено в дію з 21.10.2019.

Що змінить цей нормативно-правовий акт, як вплине на життя пересічних українців Хто може стати банкрутом і за яких обставин? Хто такі арбітражні керуючі і чим вони будуть займатися? Як фізична особа може отримати статус банкрута та як це вплине на її фінансовий стан і кредитну історію? Хто повертатиме борги банкрута, якщо його майна та грошових активів буде недостатньо?

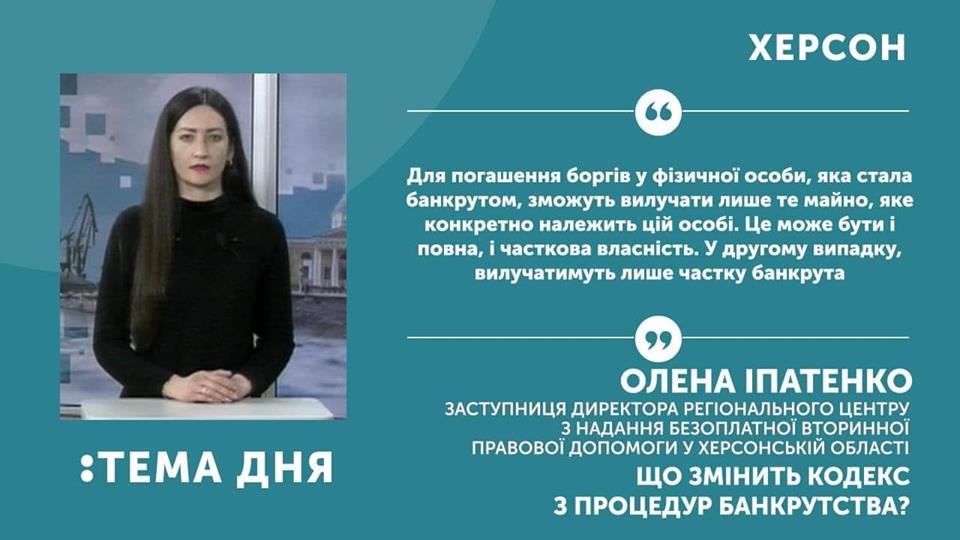

Цим питанням була присвячена програма «Тема дня» на телеканалі «Скіфія».Херсон, гостею якої стала заступниця директора Регіонального центру з надання БВПД у Херсонській області Олена Іпатенко.

Як зазначила фахівчиня системи БПД Олена Іпатенко, прийняття такого законодавчого акту сьогодні на часі в Україні, адже він спрямований на те, щоб з одного боку, оздоровити економіку держави, в тому числі і банківську систему, а з іншого – зняти з пересічних українців тягар кредитів, які вони взяли, а потім з тих чи інших причин реально не можуть і не зможуть їх повернути.

В розвинених країнах вже багато років існує процедура банкрутства та відновлення платоспроможності фізичних осіб. В Україні ж досі, якщо людина має боргові зобов‘язання, вона буде їх сплачувати до смерті, а потім вони перейдуть у спадок нащадкам. Тому прописана в Кодексі процедура банкрутства надає людям другий шанс, щоб відновити свою платоспроможність, погасити борги, які можуть сплатити, а які не можуть – списати за рішенням суду.

Олена Вікторівна звернула окрему увагу на те, що ініціювати процедуру банкрутства фізичної особи, згідно із Кодексом, може лише сама ця особа, якщо вважає, що не може подолати фінансову скруту у якийсь інший спосіб.Провадження відкривається за заявою боржника.Ніхто з кредиторів не може ініціювати банкрутство боржника.

Боржник може ініціювати власне банкрутство у таких випадках: якщо заборгованість перед кредиторами становить не менше 30 мінімальних зарплат; якщо він припинив погашати борги у розмірі понад половини місячних платежів за кожним із кредитних зобов’язань впродовж двох місяців; якщо винесено постанову у виконавчому провадженні про відсутність у боржника майна, яке можна стягувати для покриття боргів. Для цього боржник звертається до господарського суду за місцем проживання, який вестиме його справу. Подаючи заяву до суду, боржник має надати і інформацію про операції з його рухомим і нерухомим майном впродовж останнього року. Суд призначає арбітражного керуючого, який вестиме справу і спілкуватиметься як із боржником, так і з кредиторами.

Ключовим є те, що неможливо буде задля погашення боргу забрати єдине житло боржника, якщо це квартира до 60 квадратних метрів чи приватний будинок до 120 квадратних метрів. Не включатимуться до ліквідаційної маси й кошти, що перебувають на рахунках боржника у пенсійних фондах та фондах соціального страхування.

Докладніше – у програмі «Тема дня» з Євгенієм Пилипчуком:

https://www.youtube.com/watch?v=kaApGrI3sw4

https://www.facebook.com/skifijantku/videos/577878752701497